但隨著中國投資海外的線路日益完善,能夠部分化解貿易戰,所以貿易戰的影響,應該說相對并不是很大,尤其是對中國自主汽車整車影響不大。

(本文轉載自第一電動網)

美中貿易戰正式開始,這也是逐步強大的中國與美國傳統世界霸主地位展開的由美國挑起的正面交鋒,體現了中國的持續強大的國際對抗與適應過程。

美中貿易戰應該說沒有贏家,對美國消費者帶來較大的影響,從汽車行業角度來看,對中國汽車零部件的出口帶來一定的負面影響,中國汽車零部件很多也是國際,汽車零部件企業進口原材料在中國的生產后的出口,因此影響的波及面是相對較廣的。

但隨著中國投資海外的線路日益完善,能夠部分化解貿易戰,所以貿易戰的影響,應該說相對并不是很大,尤其是對中國自主汽車整車影響不大。

北京時間3月23日凌晨,美國打響了對華貿易戰的第一槍。美國總統特朗普簽署備忘錄,宣布將采取措施對中國產品加征關稅,限制中國投資,并將相關問題訴諸WTO爭端解決機制。今天上午,中國開始了反擊,給出了第一步的反制措施。今天上午7點,中國商務部發布了針對美國進口鋼鐵和鋁產品232措施的中止減讓產品清單并征求公眾意見,擬對自美進口部分產品加征關稅,以平衡因美國對進口鋼鐵和鋁產品加征關稅給中方利益造成的損失。

1、中國汽車從進出口貿易相對平衡

中國汽車進出口貿易總體相對均衡,15年貿易順差1億美元,16年貿易逆差53億美元,17年也是貿易逆差71億美元。從汽車出口結構來看,等車對外貿易基本上屬于大幅的逆差狀態,大概有300億美元左右,而零部件的出口基本上是順差狀態,也是在300億美元的順差。

中國對美國的汽車與零部件貿易,總體來看是順差逐步穩健縮小狀態。15年到17年大概是在30億美元左右水平,其中中國出口整車逐步增大,而中國進口美國整車也是持續增長的。應該總體說,中美之間的汽車貿易,是相對良性健康發展的。

2、中美汽車零部件的進口差異

中國汽車零部件的出口有25%左右比例出口美國,而整車出口美國的金額僅占10%,中美貿易戰主要影響的是汽車零部件。

中國汽車零部件出口的第一大國是美國,占到整個出口份額的25%,其次是日本占到了10%,德國和韓國都是5%左右水平。

不太汽車零部件的進口中,中國汽車零部件主要是來自日本和德國的進口,都占到25~30%左右的比例,前兩年在15%左右比例,近期下降到10%,美國在進口零部件占比是7%,占到第四位的水平。

3、中美汽車零部件的貿易特征

中國對美國汽車零部件的出口,就是汽車行駛系統零部件的出口,尤其以車輪和輪胎等為主,其中車輪有鐵制車輪和鋁制車輪兩類,也是這次反傾銷的一個重點的產品概念。

而中國從美國進口的零部件主要是傳動系統,和車身附件等。中國近期的發動機零件的進口表現也是相對較強。

4、汽車整車的進口-美國躍升第一

近幾年中國整車進口表現相對較強,尤其在2015到2017年表現相對突出。17年中國整個進口汽車達到510億美元,進口金額的第一位。而日本進口的車達到了35萬輛的水平。也就是進口數量來看,日系17年達到35萬水平占到第一位。但是在進口金額來看,美國車達到了131億美元,份額達到26%。

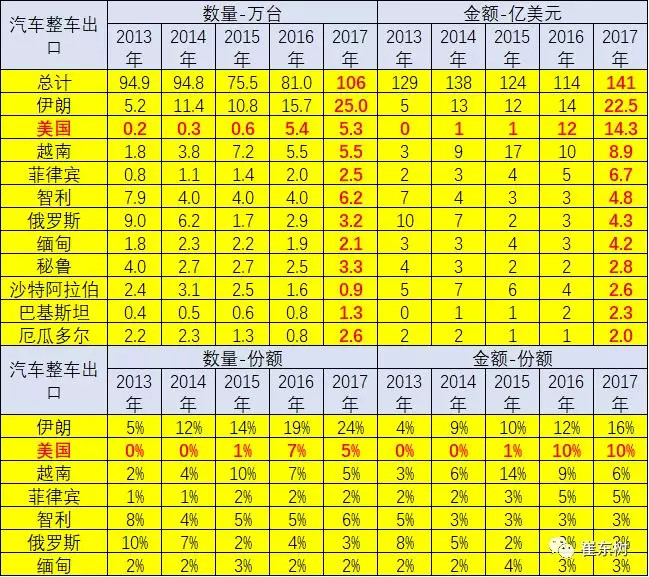

5、中國整車出口的美國份額很小

中國汽車整車出口近幾年表現一直是相對較差的一個狀態,我100萬的水平2017年突破了100萬的一個水平,也是較好的進步,同時出口金額在2017年達到了141億美元,中國汽車出口的主力市場主要在一帶一路的沿海線路國家,比如說向伊朗,越南,菲律賓等國家,而從出口金額來看,對美國的出口金額相對較高,17年達到14億美元,占比10%左右。

由于考慮到中國出口汽車到美國,目前主要還是國際品牌的中國合資生產基地的出口為主,因此汽車出口也是給美國企業帶來較大的利益。

從汽車行業的總體進出口來看,中國汽車進出口總體屬于相對平穩狀態,尤其是合資品牌的進口零部件占比較高,而且合資品牌的出口也表現較突出,這在對美國市場和德國日本市場表現的特別突出,因此中美之間的貿易戰,在汽車行業來說,對雙方都是不利的,,尤其是對美國企業和美國消費者來說,中美汽車貿易戰影響對美國消費者也是不利的,

隨著中國的汽車消費轉向內需為主的消費,從汽車行業的發展總體來看,受到中美貿易戰的影響不大。尤其是和為貴,對雙方都是比較重要的。

4月30日24時:92號汽油下調0.06元/升

4月30日24時:92號汽油下調0.06元/升

深扒廣告震天響的二手車網站:互聯網下的可恥內

深扒廣告震天響的二手車網站:互聯網下的可恥內

摩拜、美團、滴滴等企業加入 共享汽車何時破局

摩拜、美團、滴滴等企業加入 共享汽車何時破局